Aleanca e Profesionistëve të Lirë (APL) me një letër drejtuar Ministrisë të Financave ngre shqetësimin se projektvendimi i propozuar për përcaktimin e çmimit të referencës për shitblerjen e apartamenteve në rrethe, nuk pasqyron realitetin e tregut të pasurive të paluajtshme dhe rrezikon të deformojë tregun dhe të shtrembërojë çmimet mesatare të apartamenteve.

Ndër problematikat kryesore për të cilën ngrihet shqetësimi lidhet me transparencën e metodologjisë së çmimeve referencë dhe vendosjen e një vlere dysheme.

Në analizën e detajuar për projektvendimin “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj” profesionistët e lirë theksojnë se në formën aktuale, drafti për përcaktimin e çmimeve të referencës nuk jep asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare.

APL paralajmëron se çmimet e referencës nuk ndjekin tendencën e tregut, për rrjedhojë politika të tilla do të nxisin tendencën rritëse të çmimeve të shitjes së apartamenteve.

“Legjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu.

Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut”, theksohet në letrën e APL.Profesionistët rekomandojnë rishikimin e dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg.

Po ashtu APL thekson se përdorimi i metodave alternative për llogaritjen e taksës pa kritere të qarta mund të ngarkojë tatimpaguesit për shkak të boshllëqeve e mosharmonizimit institucional.

Pas publikimit për konsultim publik të projektvendimit të metodologjisë së llogaritjes së taksës së ndërtesës ku propozohet rritje e çmimeve të referencës në rrethe, Aleanca e Profesionistëve të Lirë (APL) i është drejtuar edhe me një letër të mëparshme ministrit të Financave Petrit Malaj ku rekomandonin që banesa e parë e qytetarëve të përjashtohej nga taksa e ndërtesës. Sipas tyre, një ndryshim i tillë.

LETRA E PLOTË

REPUBLIKA E SHQIPËRISË

MINISTRIA E FINANCAVE, KRYEMINISTRIA, MEDIA

Drejtuar: Ministrit të Financave

Për Dijeni: Zyra e Kryeministrit, Media

Nga: Aleanca e Profesionistëve të Lirë (APL)

Lënda: Objeksione dhe rekomandime mbi Projektvendimin: “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj”

Të nderuar,

Në kuadër të konsultimit publik mbi projektvendimin në fjalë, paraqiten më poshtë disa vërejtje dhe problematika me karakter ekonomik, juridik dhe administrativ:

Mungesa e transparencës metodologjike dhe vështirësia për të reflektuar realitetin e tregutNë relacionin shoqërues parashikohet se çmimet e referencës janë përllogaritur mbi bazën e transaksioneve të viteve 2022–2024, duke përjashtuar ato që “nuk kanë logjikë ekonomike” ose që janë nën nivelin e referencës.

Termi “mungesë logjike ekonomike” nuk shoqërohet me ndonjë kriter të qartë, objektiv apo teknik, gjë që krijon pasiguri ligjore dhe rrezik për subjektivitet në përzgjedhjen e të dhënave. Përjashtimi selektiv i transaksioneve që shënojnë çmime më të ulëta nga referenca, pa një argumentim të qartë, priret të krijojë një pasqyrë të njëanshme të tregut dhe të prodhojë një efekt rritës artificial të çmimeve, duke cenuar parimin e neutralitetit fiskal. Nuk jepet asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare.

Kufizimi i mekanizmave të tregut përmes vendosjes së vlerës dyshemeLegjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu.

Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut.

Përdorimi i projekteve të ardhshme si faktor përcaktues çmimiProjektvendimi parashikon që çmimi të ndikohet nga projekte të ardhshme zhvillimore apo plane strategjike urbane. Kjo qasje mbart rrezik, pasi përdor projeksione ende të pasigurta dhe jo të realizuara për të justifikuar çmime më të larta, ndërkohë që të dhënat reale të tregut përjashtohen si të papërshtatshme. Përdorimi i pritshmërive të pasigurta si faktorë çmim-formues është i pabazuar në logjikën ekonomike dhe mund të çojë në deformim të tregut.

Neni 2, pika 12(c) – Njohja fiskale e poseduesve pa dokumentacion ligjorDispozita e cila e konsideron “përdorues” edhe individin që mban në posedim një njësi pa leje ndërtimi apo dokument pronësie, pa aplikuar për legalizim, krijon precedent të diskutueshëm. Kjo përbën një formë njohjeje fiskale të një situate të paligjshme, duke rrezikuar të perceptohet si nxitje indirekte e ndërtimit informal. Një dispozitë e tillë dobëson përpjekjet për uljen e informalitetit në sektorin e ndërtimit dhe krijon perceptim për legjitimim të faktit të kryer.

Neni 4 – Hierarkia e burimeve të të dhënave dhe pasojat juridikeJepet përparësi të dhënave të verifikuara nga bashkia në terren kur këto rezultojnë më të mëdha se sipërfaqja e regjistruar në ASHK. Kjo qasje mund të përfshijë edhe ndërtime informale ose zgjerime të paligjshme, të cilat në këtë mënyrë trajtohen si fakte të kryera për qëllime fiskale. Mungesa e kufizimeve të qarta për zbatimin e kësaj dispozite krijon pasiguri juridike dhe hap rrugë për arbitraritet administrativ.

Neni 5 – Klasifikimi i njësive të ndërtimitDispozitat e nenit 5 lejojnë klasifikimin fiskal të njësive ndërtimore në mënyrë të pavarur nga destinacioni i përdorimit të përcaktuar në dokumentet ligjore (leje ndërtimi, certifikata përdorimi, certifikata pronësie etj.). Ky rregullim rrezikon të relativizojë aktet juridike të planifikimit dhe zhvillimit të territorit, duke krijuar mospërputhje mes dokumentacionit ligjor dhe trajtimit fiskal. Kjo bie ndesh me parimin e ligjshmërisë dhe krijon standard të dyfishtë mes subjekteve që respektojnë legjislacionin dhe atyre që veprojnë në mënyrë informale.

Neni 16 – Vlerësimi alternativ i detyrimit tatimorProjektvendimi parashikon përdorimin e metodave alternative për përcaktimin e vlerës së taksueshme në mungesë të të dhënave zyrtare. Kjo dispozitë rrezikon të transferojë barrën e pasojave të mungesës së administrimit apo koordinimit institucional mbi tatimpaguesin, edhe kur ai nuk ka vepruar në kundërshtim me ligjin.

Përdorimi i metodës alternative duhet të kufizohet vetëm në raste të identifikuara të shmangies së qëllimshme tatimore, jo si mekanizëm i përgjithshëm për të mbuluar boshllëqet administrative. Në të kundërt, kjo bie ndesh me parimin e mirëbesimit, barazisë tatimore dhe sigurisë juridike.

Përfundim

Projektvendimi, në formën aktuale, paraqet disa pasiguri dhe situata te diskutueshme për funksionimin e tregut të pasurive të paluajtshme, për sigurinë juridike dhe për parimin e barazisë tatimore. Rekomandohet rishikimi i dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg.

Aleanca e Profesionistëve të Lirë – APL

Tag: referencës

-

Çmimet e referencave/ Profesionistët letër Ministrisë së Financave: Nuk përjashtojnë pastrimin e parave, do shtrenjtojnë apartamentet

-

Profesionistët çimimet e referencave të propozuar nga qeveria: Nuk e ndalin pastrimin e parave, apartamentet do të shtrenjtohen

Aleanca e Profesionistëve të Lirë (APL) me një letër drejtuar Ministrisë të Financave ngre shqetësimin se projektvendimi i propozuar për përcaktimin e çmimit të referencës për shitblerjen e apartamenteve në rrethe, nuk pasqyron realitetin e tregut të pasurive të paluajtshme dhe rrezikon të deformojë tregun dhe të shtrembërojë çmimet mesatare të apartamenteve.

Ndër problematikat kryesore për të cilën ngrihet shqetësimi lidhet me transparencën e metodologjisë së çmimeve referencë dhe vendosjen e një vlere dysheme.

Në analizën e detajuar për projektvendimin “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj” profesionistët e lirë theksojnë se në formën aktuale, drafti për përcaktimin e çmimeve të referencës nuk jep asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare.

APL paralajmëron se çmimet e referencës nuk ndjekin tendencën e tregut, për rrjedhojë politika të tilla do të nxisin tendencën rritëse të çmimeve të shitjes së apartamenteve.

“Legjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu.

Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut”, theksohet në letrën e APL.

Profesionistët rekomandojnë rishikimin e dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg.

Po ashtu APL thekson se përdorimi i metodave alternative për llogaritjen e taksës pa kritere të qarta mund të ngarkojë tatimpaguesit për shkak të boshllëqeve e mosharmonizimit institucional.

Pas publikimit për konsultim publik të projektvendimit të metodologjisë së llogaritjes së taksës së ndërtesës ku propozohet rritje e çmimeve të referencës në rrethe, Aleanca e Profesionistëve të Lirë (APL) i është drejtuar edhe me një letër të mëparshme ministrit të Financave Petrit Malaj ku rekomandonin që banesa e parë e qytetarëve të përjashtohej nga taksa e ndërtesës. Sipas tyre, një ndryshim i tillë ndikon drejtpërdrejt në shtresat e mesme dhe në familjet që zotërojnë vetëm një pronë për banim./MONITOR

REPUBLIKA E SHQIPËRISË

MINISTRIA E FINANCAVE, KRYEMINISTRIA, MEDIA

Drejtuar: Ministrit të Financave

Për Dijeni: Zyra e Kryeministrit, Media

Nga: Aleanca e Profesionistëve të Lirë (APL)

Lënda: Objeksione dhe rekomandime mbi Projektvendimin: “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj”

Të nderuar,

Në kuadër të konsultimit publik mbi projektvendimin në fjalë, paraqiten më poshtë disa vërejtje dhe problematika me karakter ekonomik, juridik dhe administrativ:

Mungesa e transparencës metodologjike dhe vështirësia për të reflektuar realitetin e tregut

Në relacionin shoqërues parashikohet se çmimet e referencës janë përllogaritur mbi bazën e transaksioneve të viteve 2022–2024, duke përjashtuar ato që “nuk kanë logjikë ekonomike” ose që janë nën nivelin e referencës.

Termi “mungesë logjike ekonomike” nuk shoqërohet me ndonjë kriter të qartë, objektiv apo teknik, gjë që krijon pasiguri ligjore dhe rrezik për subjektivitet në përzgjedhjen e të dhënave. Përjashtimi selektiv i transaksioneve që shënojnë çmime më të ulëta nga referenca, pa një argumentim të qartë, priret të krijojë një pasqyrë të njëanshme të tregut dhe të prodhojë një efekt rritës artificial të çmimeve, duke cenuar parimin e neutralitetit fiskal. Nuk jepet asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare.

Kufizimi i mekanizmave të tregut përmes vendosjes së vlerës dysheme

Legjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu.

Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut.

Përdorimi i projekteve të ardhshme si faktor përcaktues çmimi

Projektvendimi parashikon që çmimi të ndikohet nga projekte të ardhshme zhvillimore apo plane strategjike urbane. Kjo qasje mbart rrezik, pasi përdor projeksione ende të pasigurta dhe jo të realizuara për të justifikuar çmime më të larta, ndërkohë që të dhënat reale të tregut përjashtohen si të papërshtatshme. Përdorimi i pritshmërive të pasigurta si faktorë çmim-formues është i pabazuar në logjikën ekonomike dhe mund të çojë në deformim të tregut.

Neni 2, pika 12(c) – Njohja fiskale e poseduesve pa dokumentacion ligjor

Dispozita e cila e konsideron “përdorues” edhe individin që mban në posedim një njësi pa leje ndërtimi apo dokument pronësie, pa aplikuar për legalizim, krijon precedent të diskutueshëm. Kjo përbën një formë njohjeje fiskale të një situate të paligjshme, duke rrezikuar të perceptohet si nxitje indirekte e ndërtimit informal. Një dispozitë e tillë dobëson përpjekjet për uljen e informalitetit në sektorin e ndërtimit dhe krijon perceptim për legjitimim të faktit të kryer.

Neni 4 – Hierarkia e burimeve të të dhënave dhe pasojat juridike

Jepet përparësi të dhënave të verifikuara nga bashkia në terren kur këto rezultojnë më të mëdha se sipërfaqja e regjistruar në ASHK. Kjo qasje mund të përfshijë edhe ndërtime informale ose zgjerime të paligjshme, të cilat në këtë mënyrë trajtohen si fakte të kryera për qëllime fiskale. Mungesa e kufizimeve të qarta për zbatimin e kësaj dispozite krijon pasiguri juridike dhe hap rrugë për arbitraritet administrativ.

Neni 5 – Klasifikimi i njësive të ndërtimit

Dispozitat e nenit 5 lejojnë klasifikimin fiskal të njësive ndërtimore në mënyrë të pavarur nga destinacioni i përdorimit të përcaktuar në dokumentet ligjore (leje ndërtimi, certifikata përdorimi, certifikata pronësie etj.). Ky rregullim rrezikon të relativizojë aktet juridike të planifikimit dhe zhvillimit të territorit, duke krijuar mospërputhje mes dokumentacionit ligjor dhe trajtimit fiskal. Kjo bie ndesh me parimin e ligjshmërisë dhe krijon standard të dyfishtë mes subjekteve që respektojnë legjislacionin dhe atyre që veprojnë në mënyrë informale.

Neni 16 – Vlerësimi alternativ i detyrimit tatimor

Projektvendimi parashikon përdorimin e metodave alternative për përcaktimin e vlerës së taksueshme në mungesë të të dhënave zyrtare. Kjo dispozitë rrezikon të transferojë barrën e pasojave të mungesës së administrimit apo koordinimit institucional mbi tatimpaguesin, edhe kur ai nuk ka vepruar në kundërshtim me ligjin.

Përdorimi i metodës alternative duhet të kufizohet vetëm në raste të identifikuara të shmangies së qëllimshme tatimore, jo si mekanizëm i përgjithshëm për të mbuluar boshllëqet administrative. Në të kundërt, kjo bie ndesh me parimin e mirëbesimit, barazisë tatimore dhe sigurisë juridike.

Përfundim

Projektvendimi, në formën aktuale, paraqet disa pasiguri dhe situata te diskutueshme për funksionimin e tregut të pasurive të paluajtshme, për sigurinë juridike dhe për parimin e barazisë tatimore. Rekomandohet rishikimi i dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg.

Aleanca e Profesionistëve të Lirë – APL

-

Profesionistët për referencat: Nuk përjashtojnë pastrimin e parave, do shtrenjtojnë apartamentet

Aleanca e Profesionistëve të Lirë (APL) me një letër drejtuar Ministrisë të Financave ngre shqetësimin se projektvendimi i propozuar për përcaktimin e çmimit të referencës për shitblerjen e apartamenteve në rrethe, nuk pasqyron realitetin e tregut të pasurive të paluajtshme dhe rrezikon të deformojë tregun dhe të shtrembërojë çmimet mesatare të apartamenteve.Ndër problematikat kryesore për të cilën ngrihet shqetësimi lidhet me transparencën e metodologjisë së çmimeve referencë dhe vendosjen e një vlere dysheme.Në analizën e detajuar për projektvendimin “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj” profesionistët e lirë theksojnë se në formën aktuale, drafti për përcaktimin e çmimeve të referencës nuk jep asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare.APL paralajmëron se çmimet e referencës nuk ndjekin tendencën e tregut, për rrjedhojë politika të tilla do të nxisin tendencën rritëse të çmimeve të shitjes së apartamenteve.“Legjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu.Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut”, theksohet në letrën e APL.Profesionistët rekomandojnë rishikimin e dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg.Po ashtu APL thekson se përdorimi i metodave alternative për llogaritjen e taksës pa kritere të qarta mund të ngarkojë tatimpaguesit për shkak të boshllëqeve e mosharmonizimit institucional.Pas publikimit për konsultim publik të projektvendimit të metodologjisë së llogaritjes së taksës së ndërtesës ku propozohet rritje e çmimeve të referencës në rrethe, Aleanca e Profesionistëve të Lirë (APL) i është drejtuar edhe me një letër të mëparshme ministrit të Financave Petrit Malaj ku rekomandonin që banesa e parë e qytetarëve të përjashtohej nga taksa e ndërtesës. Sipas tyre, një ndryshim i tillë ndikon drejtpërdrejt në shtresat e mesme dhe në familjet që zotërojnë vetëm një pronë për banim. REPUBLIKA E SHQIPËRISËMINISTRIA E FINANCAVE, KRYEMINISTRIA, MEDIADrejtuar: Ministrit të FinancavePër Dijeni: Zyra e Kryeministrit, MediaNga: Aleanca e Profesionistëve të Lirë (APL)Lënda: Objeksione dhe rekomandime mbi Projektvendimin: “Për miratimin e metodologjisë, rregullave dhe procedurave për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, llogaritjen e taksës mbi ndërtesën dhe pagesën e saj” Të nderuar, Në kuadër të konsultimit publik mbi projektvendimin në fjalë, paraqiten më poshtë disa vërejtje dhe problematika me karakter ekonomik, juridik dhe administrativ: Mungesa e transparencës metodologjike dhe vështirësia për të reflektuar realitetin e tregut Në relacionin shoqërues parashikohet se çmimet e referencës janë përllogaritur mbi bazën e transaksioneve të viteve 2022–2024, duke përjashtuar ato që “nuk kanë logjikë ekonomike” ose që janë nën nivelin e referencës. Termi “mungesë logjike ekonomike” nuk shoqërohet me ndonjë kriter të qartë, objektiv apo teknik, gjë që krijon pasiguri ligjore dhe rrezik për subjektivitet në përzgjedhjen e të dhënave. Përjashtimi selektiv i transaksioneve që shënojnë çmime më të ulëta nga referenca, pa një argumentim të qartë, priret të krijojë një pasqyrë të njëanshme të tregut dhe të prodhojë një efekt rritës artificial të çmimeve, duke cenuar parimin e neutralitetit fiskal. Nuk jepet asnjë garanci se janë filtruar transaksionet e fryra apo të lidhura me fenomene të paligjshme, si p.sh. pastrimi i parave, çka mund të shtrembërojë më tej çmimet mesatare. Kufizimi i mekanizmave të tregut përmes vendosjes së vlerës dysheme Legjislacioni aktual mbi tatimin e të ardhurave ka vendosur tashmë një vlerë minimale nën të cilën transaksionet e shitblerjes nuk pranohen. Projektvendimi ndjek të njëjtën qasje duke mos reflektuar rastet e rënies së çmimeve, edhe kur këto përfaqësojnë prirje reale tregu. Një politikë e tillë nxit vetëm prirjet rritëse të çmimeve, duke penguar funksionimin natyral të ofertës dhe kërkesës. Si rrjedhojë, çmimet referencë rrezikojnë të përdoren më shumë si instrument fiskal për rritjen e të ardhurave, sesa si tregues real i tregut. Përdorimi i projekteve të ardhshme si faktor përcaktues çmimi Projektvendimi parashikon që çmimi të ndikohet nga projekte të ardhshme zhvillimore apo plane strategjike urbane. Kjo qasje mbart rrezik, pasi përdor projeksione ende të pasigurta dhe jo të realizuara për të justifikuar çmime më të larta, ndërkohë që të dhënat reale të tregut përjashtohen si të papërshtatshme. Përdorimi i pritshmërive të pasigurta si faktorë çmim-formues është i pabazuar në logjikën ekonomike dhe mund të çojë në deformim të tregut. Neni 2, pika 12(c) – Njohja fiskale e poseduesve pa dokumentacion ligjor Dispozita e cila e konsideron “përdorues” edhe individin që mban në posedim një njësi pa leje ndërtimi apo dokument pronësie, pa aplikuar për legalizim, krijon precedent të diskutueshëm. Kjo përbën një formë njohjeje fiskale të një situate të paligjshme, duke rrezikuar të perceptohet si nxitje indirekte e ndërtimit informal. Një dispozitë e tillë dobëson përpjekjet për uljen e informalitetit në sektorin e ndërtimit dhe krijon perceptim për legjitimim të faktit të kryer. Neni 4 – Hierarkia e burimeve të të dhënave dhe pasojat juridikeJepet përparësi të dhënave të verifikuara nga bashkia në terren kur këto rezultojnë më të mëdha se sipërfaqja e regjistruar në ASHK. Kjo qasje mund të përfshijë edhe ndërtime informale ose zgjerime të paligjshme, të cilat në këtë mënyrë trajtohen si fakte të kryera për qëllime fiskale. Mungesa e kufizimeve të qarta për zbatimin e kësaj dispozite krijon pasiguri juridike dhe hap rrugë për arbitraritet administrativ. Neni 5 – Klasifikimi i njësive të ndërtimit Dispozitat e nenit 5 lejojnë klasifikimin fiskal të njësive ndërtimore në mënyrë të pavarur nga destinacioni i përdorimit të përcaktuar në dokumentet ligjore (leje ndërtimi, certifikata përdorimi, certifikata pronësie etj.). Ky rregullim rrezikon të relativizojë aktet juridike të planifikimit dhe zhvillimit të territorit, duke krijuar mospërputhje mes dokumentacionit ligjor dhe trajtimit fiskal. Kjo bie ndesh me parimin e ligjshmërisë dhe krijon standard të dyfishtë mes subjekteve që respektojnë legjislacionin dhe atyre që veprojnë në mënyrë informale. Neni 16 – Vlerësimi alternativ i detyrimit tatimor Projektvendimi parashikon përdorimin e metodave alternative për përcaktimin e vlerës së taksueshme në mungesë të të dhënave zyrtare. Kjo dispozitë rrezikon të transferojë barrën e pasojave të mungesës së administrimit apo koordinimit institucional mbi tatimpaguesin, edhe kur ai nuk ka vepruar në kundërshtim me ligjin. Përdorimi i metodës alternative duhet të kufizohet vetëm në raste të identifikuara të shmangies së qëllimshme tatimore, jo si mekanizëm i përgjithshëm për të mbuluar boshllëqet administrative. Në të kundërt, kjo bie ndesh me parimin e mirëbesimit, barazisë tatimore dhe sigurisë juridike. Përfundim Projektvendimi, në formën aktuale, paraqet disa pasiguri dhe situata te diskutueshme për funksionimin e tregut të pasurive të paluajtshme, për sigurinë juridike dhe për parimin e barazisë tatimore. Rekomandohet rishikimi i dispozitave problematike duke vendosur kritere objektive, të matshme dhe të verifikueshme, si dhe kufizime të qarta për të shmangur arbitraritetin dhe deformimet në treg. Aleanca e Profesionistëve të Lirë – APL Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.

-

Çmimi i referencës/ Detyrimi i taksës së ndërtesës për pronarët e parkimeve dhe..

Rritja e çmimeve të referencës në rrethe, përveç detyrimeve për taksën e ndërtesës të familjarëve dhe bizneseve pritet të sjellë edhe shtrenjtimin e detyrimeve për taksën edhe për pronarët e parkimeve të mbyllura dhe bodrumeve.

Në taksimin për ndërtesat, në metodologjinë e miratuar në vitin 2018 nga qeveria ku vlera e ndërtesës llogaritet bazuar mbi çmimet e referencës së apartamenteve, përfshiu për taksim edhe garazhet dhe bodrumet e mbyllura.

Referuar metodologjisë për llogaritjen e taksës së ndërtesës, shkalla e taksës për garazhet dhe bodrumet në nivel kombëtar është 0,2% e vlerës së pasurisë së paluajtshme që taksohet.

Ndërsa çmimi për metër katror sipërfaqe ndërtimi për parkim të mbuluar dhe bodrume është 70% e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve. Pra vlera e një garazhi të mbyllur apo bodrumi llogaritet me 70% e çmimit të çmimit të referencës së apartamenteve të banimit sipas zonave kadastrale të qyteteve.

Monitor ka llogaritur detyrimin e ri për taksën e ndërtesës të një pronari garazhi të mbyllur apo bodrumi me sipërfaqe 50 m2 për 119 zonat e reja kadastrale në rrethe. Aktualisht rrethet janë të ndara secili qytet vetëm në 1 zonë kadastrale. Me çmimet e reja propozohen shtimi i disa zonave të reja. Çmimet e reja të referencës në rrethe të propozuara nga Ministria e Financave parashikohet të nisin zbatimin nga 1 janari 2026.

Rritja e detyrimeve për pronarët e garazheve dhe bodrumeve në rrethe pritet të variojë nga 0.2% deri në 196%, në të njëjta vlera që pritet të ndryshojnë edhe çmimet e reja të referencës në rrethe.

Konkretisht sipas llogaritjeve me më tepër detyrime do të ngarkohen pronarët e garazheve dhe bodrumeve të zonës kadastrale nr.13 në Durrës që në terren përkon me zonën afër portit. Në këtë zonë çmimet e referencës së apartamenteve nga 67,500 lekë për metër katror është propozuar të jetë 200,000 lekë për metër katror. Rritje 196%.

Nëse një individ zotëron një garazh të mbyllur me sipërfaqe 50 m2 në këtë zonë nga 4,725 lekë në vit detyrim për taksën e ndërtesës që paguan, pas miratimit të çmimeve të reja të referencës do të ngarkohet me një detyrim prej 14,000 lekë në vit. Rritja në vlerë do të jetë 9,275 lekë më shumë sesa paguan aktualisht apo 196.3% më tepër.

Rritje të lartë detyrimesh në Durrës pritet të ketë edhe për zonën kadastrale nr.6 që në terren përkon në bregdetin e Gjirit të Lalëzit. Nga 4,725 lekë në vit që paguan taksën për garazhin një individ aktualisht, me hyrjen në fuqi të çmimeve të referencës detyrimi do të rritet në vlerën e 5,075 lekëve. Detyrimi i ri për një pronar me garazh të mbyllur me sipërfaqe 50 m2 do të jetë 9,800 lekë në vit apo 107% më shumë sesa paguan aktualisht.

Rritje të ndjeshme detyrimesh të taksës së ndërtesës për garazhet pritet të ketë edhe për zonat e reja kadastrale në Himarë. Përkatësisht në zonën nr.1 kadastrale çmimi i referencës rritet nga 58,000 lekë për metër katror që është aktualisht propozohet në vlerën e 140,000 lekë për metër katror.

Detyrimi i taksës së ndërtesës për garazhin e mbyllur nga 4,060 lekë në vit që është aktualisht, do të arrijë në 9,800 lekë në vit. Rritja në vlerë llogaritet 5,740 lekë në vit apo 141.3% më shumë.

Ndërsa në zonën nr.2 kadastrale në Himarë detyrimi i taksës për një pronar garazhi apo bodrumi nga 4,060 lekë në vit pritet të arrijë në 7,000 lekë në vit. Rritja në vlerë 2,940 lekë apo 72% më shumë.

Shtimi i detyrimeve për taksën e ndërtesës si për apartamentet e banimit, njësitë tregtare, bodrumet e garazhet e mbyllura ndodhi edhe në Tiranë, pas vendimit të miratuar në fund të muajit korrik të vitit 2023, për rritjen e çmimeve të referencës mbi të cilët llogaritet vlera e pasurisë së paluajtshme për taksën e ndërtesës. Çmimet e referencës kishin mbetur të pandryshuara që nga viti 2016.

Me ndryshimet që hynë në fuqi në korrik 2023, u rritën çmimet në 32 zonat kadastrale të kryeqytetit dhe në 5 njësitë administrative të Tiranës. Ndërsa në atë periudhë në rrethe çmimet e referencës mbetën të pandryshuara.

Në Tirana çmimet e referencës së apartamenteve u rritën nga 5 deri në 76%.

Zona me çmimet më të lartë të referencës vijon të mbetet ajo e ish Bllokut që përkon me zonën kadastrale 5/1. Me çmimet e referencës të 2016-ës çmimi fiskal i kësaj zone ishte 190,000 lekë për metër katror. Me ndryshimet e fundit çmimi arrin në 228,400 (rritet 38,400 për metër katror apo 20%).

Rritje të lartë pati edhe në zonat kadastrale 8/2 (Medreseja, Farmacia nr.10, Tregu Industrial). Në vlerë çmimi referencë është rritur 56,700 lekë/m2. Në zonën kadastrale 10/1 (PTT, Telekomi, ish-Lidhja e Shkrimtarëve) çmimi u rrit 47,800 lekë për metër katror./Monitor -

Sa do rriten detyrimet e taksës së ndërtesës për pronarët e parkimeve e bodrumeve në rrethe

Rritja e çmimeve të referencës në rrethe, përveç detyrimeve për taksën e ndërtesës të familjarëve dhe bizneseve pritet të sjellë edhe shtrenjtimin e detyrimeve për taksën edhe për pronarët e parkimeve të mbyllura dhe bodrumeve.

Në taksimin për ndërtesat, në metodologjinë e miratuar në vitin 2018 nga qeveria ku vlera e ndërtesës llogaritet bazuar mbi çmimet e referencës së apartamenteve, përfshiu për taksim edhe garazhet dhe bodrumet e mbyllura.

Referuar metodologjisë për llogaritjen e taksës së ndërtesës, shkalla e taksës për garazhet dhe bodrumet në nivel kombëtar është 0,2% e vlerës së pasurisë së paluajtshme që taksohet. Ndërsa çmimi për metër katror sipërfaqe ndërtimi për parkim të mbuluar dhe bodrume është 70% e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve. Pra vlera e një garazhi të mbyllur apo bodrumi llogaritet me 70% e çmimit të çmimit të referencës së apartamenteve të banimit sipas zonave kadastrale të qyteteve.

Monitor ka llogaritur detyrimin e ri për taksën e ndërtesës të një pronari garazhi të mbyllur apo bodrumi me sipërfaqe 50 m2 për 119 zonat e reja kadastrale në rrethe. Aktualisht rrethet janë të ndara secili qytet vetëm në 1 zonë kadastrale. Me çmimet e reja propozohen shtimi i disa zonave të reja. Çmimet e reja të referencës në rrethe të propozuara nga Ministria e Financave parashikohet të nisin zbatimin nga 1 janari 2026.

Rritja e detyrimeve për pronarët e garazheve dhe bodrumeve në rrethe pritet të variojë nga 0.2% deri në 196%, në të njëjta vlera që pritet të ndryshojnë edhe çmimet e reja të referencës në rrethe.

Konkretisht sipas llogaritjeve me më tepër detyrime do të ngarkohen pronarët e garazheve dhe bodrumeve të zonës kadastrale nr.13 në Durrës që në terren përkon me zonën afër portit. Në këtë zonë çmimet e referencës së apartamenteve nga 67,500 lekë për metër katror është propozuar të jetë 200,000 lekë për metër katror. Rritje 196%.

Nëse një individ zotëron një garazh të mbyllur me sipërfaqe 50 m2 në këtë zonë nga 4,725 lekë në vit detyrim për taksën e ndërtesës që paguan, pas miratimit të çmimeve të reja të referencës do të ngarkohet me një detyrim prej 14,000 lekë në vit. Rritja në vlerë do të jetë 9,275 lekë më shumë sesa paguan aktualisht apo 196.3% më tepër.

Rritje të lartë detyrimesh në Durrës pritet të ketë edhe për zonën kadastrale nr.6 që në terren përkon në bregdetin e Gjirit të Lalëzit. Nga 4,725 lekë në vit që paguan taksën për garazhin një individ aktualisht, me hyrjen në fuqi të çmimeve të referencës detyrimi do të rritet në vlerën e 5,075 lekëve. Detyrimi i ri për një pronar me garazh të mbyllur me sipërfaqe 50 m2 do të jetë 9,800 lekë në vit apo 107% më shumë sesa paguan aktualisht.

Rritje të ndjeshme detyrimesh të taksës së ndërtesës për garazhet pritet të ketë edhe për zonat e reja kadastrale në Himarë. Përkatësisht në zonën nr.1 kadastrale çmimi i referencës rritet nga 58,000 lekë për metër katror që është aktualisht propozohet në vlerën e 140,000 lekë për metër katror.

Detyrimi i taksës së ndërtesës për garazhin e mbyllur nga 4,060 lekë në vit që është aktualisht, do të arrijë në 9,800 lekë në vit. Rritja në vlerë llogaritet 5,740 lekë në vit apo 141.3% më shumë. Ndërsa në zonën nr.2 kadastrale në Himarë detyrimi i taksës për një pronar garazhi apo bodrumi nga 4,060 lekë në vit pritet të arrijë në 7,000 lekë në vit. Rritja në vlerë 2,940 lekë apo 72% më shumë.

Shtimi i detyrimeve për taksën e ndërtesës si për apartamentet e banimit, njësitë tregtare, bodrumet e garazhet e mbyllura ndodhi edhe në Tiranë, pas vendimit të miratuar në fund të muajit korrik të vitit 2023, për rritjen e çmimeve të referencës mbi të cilët llogaritet vlera e pasurisë së paluajtshme për taksën e ndërtesës. Çmimet e referencës kishin mbetur të pandryshuara që nga viti 2016.

Me ndryshimet që hynë në fuqi në korrik 2023, u rritën çmimet në 32 zonat kadastrale të kryeqytetit dhe në 5 njësitë administrative të Tiranës. Ndërsa në atë periudhë në rrethe çmimet e referencës mbetën të pandryshuara.

Në Tirana çmimet e referencës së apartamenteve u rritën nga 5 deri në 76%. Zona me çmimet më të lartë të referencës vijon të mbetet ajo e ish Bllokut që përkon me zonën kadastrale 5/1. Me çmimet e referencës të 2016-ës çmimi fiskal i kësaj zone ishte 190,000 lekë për metër katror. Me ndryshimet e fundit çmimi arrin në 228,400 (rritet 38,400 për metër katror apo 20%).Rritje të lartë pati edhe në zonat kadastrale 8/2 (Medreseja, Farmacia nr.10, Tregu Industrial). Në vlerë çmimi referencë është rritur 56,700 lekë/m2. Në zonën kadastrale 10/1 (PTT, Telekomi, ish-Lidhja e Shkrimtarëve) çmimi u rrit 47,800 lekë për metër katror./

/Monitor.al/ -

Nis shtrenjtimi i garazheve dhe bodrumeve në rrethe, Durrësi në krye të listës

Rritja e çmimeve të referencës në rrethe, përveç detyrimeve për taksën e ndërtesës të familjarëve dhe bizneseve pritet të sjellë edhe shtrenjtimin e detyrimeve për taksën edhe për pronarët e parkimeve të mbyllura dhe bodrumeve.

Në taksimin për ndërtesat, në metodologjinë e miratuar në vitin 2018 nga qeveria ku vlera e ndërtesës llogaritet bazuar mbi çmimet e referencës së apartamenteve, përfshiu për taksim edhe garazhet dhe bodrumet e mbyllura.

Referuar metodologjisë për llogaritjen e taksës së ndërtesës, shkalla e taksës për garazhet dhe bodrumet në nivel kombëtar është 0,2% e vlerës së pasurisë së paluajtshme që taksohet.

Ndërsa çmimi për metër katror sipërfaqe ndërtimi për parkim të mbuluar dhe bodrume është 70% e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve. Pra vlera e një garazhi të mbyllur apo bodrumi llogaritet me 70% e çmimit të çmimit të referencës së apartamenteve të banimit sipas zonave kadastrale të qyteteve.

Monitor ka llogaritur detyrimin e ri për taksën e ndërtesës të një pronari garazhi të mbyllur apo bodrumi me sipërfaqe 50 m2 për 119 zonat e reja kadastrale në rrethe. Aktualisht rrethet janë të ndara secili qytet vetëm në 1 zonë kadastrale. Me çmimet e reja propozohen shtimi i disa zonave të reja. Çmimet e reja të referencës në rrethe të propozuara nga Ministria e Financave parashikohet të nisin zbatimin nga 1 janari 2026.

Rritja e detyrimeve për pronarët e garazheve dhe bodrumeve në rrethe pritet të variojë nga 0.2% deri në 196%, në të njëjta vlera që pritet të ndryshojnë edhe çmimet e reja të referencës në rrethe.

Konkretisht sipas llogaritjeve me më tepër detyrime do të ngarkohen pronarët e garazheve dhe bodrumeve të zonës kadastrale nr.13 në Durrës që në terren përkon me zonën afër portit. Në këtë zonë çmimet e referencës së apartamenteve nga 67,500 lekë për metër katror është propozuar të jetë 200 mijë lekë për metër katror. Rritje 196%.

Nëse një individ zotëron një garazh të mbyllur me sipërfaqe 50 m2 në këtë zonë nga 4,725 lekë në vit detyrim për taksën e ndërtesës që paguan, pas miratimit të çmimeve të reja të referencës do të ngarkohet me një detyrim prej 14,000 lekë në vit. Rritja në vlerë do të jetë 9,275 lekë më shumë sesa paguan aktualisht apo 196.3% më tepër.

Rritje të lartë detyrimesh në Durrës pritet të ketë edhe për zonën kadastrale nr.6 që në terren përkon në bregdetin e Gjirit të Lalëzit. Nga 4,725 lekë në vit që paguan taksën për garazhin një individ aktualisht, me hyrjen në fuqi të çmimeve të referencës detyrimi do të rritet në vlerën e 5,075 lekëve. Detyrimi i ri për një pronar me garazh të mbyllur me sipërfaqe 50 m2 do të jetë 9,800 lekë në vit apo 107% më shumë sesa paguan aktualisht.

Rritje të ndjeshme detyrimesh të taksës së ndërtesës për garazhet pritet të ketë edhe për zonat e reja kadastrale në Himarë. Përkatësisht në zonën nr.1 kadastrale çmimi i referencës rritet nga 58,000 lekë për metër katror që është aktualisht propozohet në vlerën e 140,000 lekë për metër katror.

Detyrimi i taksës së ndërtesës për garazhin e mbyllur nga 4,060 lekë në vit që është aktualisht, do të arrijë në 9,800 lekë në vit. Rritja në vlerë llogaritet 5,740 lekë në vit apo 141.3% më shumë.

Ndërsa në zonën nr.2 kadastrale në Himarë detyrimi i taksës për një pronar garazhi apo bodrumi nga 4,060 lekë në vit pritet të arrijë në 7,000 lekë në vit. Rritja në vlerë 2,940 lekë apo 72% më shumë.

Shtimi i detyrimeve për taksën e ndërtesës si për apartamentet e banimit, njësitë tregtare, bodrumet e garazhet e mbyllura ndodhi edhe në Tiranë, pas vendimit të miratuar në fund të muajit korrik të vitit 2023, për rritjen e çmimeve të referencës mbi të cilët llogaritet vlera e pasurisë së paluajtshme për taksën e ndërtesës. Çmimet e referencës kishin mbetur të pandryshuara që nga viti 2016.

Me ndryshimet që hynë në fuqi në korrik 2023, u rritën çmimet në 32 zonat kadastrale të kryeqytetit dhe në 5 njësitë administrative të Tiranës. Ndërsa në atë periudhë në rrethe çmimet e referencës mbetën të pandryshuara.

Në Tirana çmimet e referencës së apartamenteve u rritën nga 5 deri në 76%.

Zona me çmimet më të lartë të referencës vijon të mbetet ajo e ish Bllokut që përkon me zonën kadastrale 5/1. Me çmimet e referencës të 2016-ës çmimi fiskal i kësaj zone ishte 190,000 lekë për metër katror. Me ndryshimet e fundit çmimi arrin në 228,400 (rritet 38,400 për metër katror apo 20%).

Rritje të lartë pati edhe në zonat kadastrale 8/2 (Medreseja, Farmacia nr.10, Tregu Industrial). Në vlerë çmimi referencë është rritur 56,700 lekë/m2. Në zonën kadastrale 10/1 (PTT, Telekomi, ish-Lidhja e Shkrimtarëve) çmimi u rrit 47,800 lekë për metër katror./Marrë nga Monitor -

Tabela/Sa do rriten detyrimet e taksës së ndërtesës për pronarët e parkimeve e bodrumeve në rrethe

Rritja e çmimeve të referencës në rrethe, përveç detyrimeve për taksën e ndërtesës të familjarëve dhe bizneseve pritet të sjellë edhe shtrenjtimin e detyrimeve për taksën edhe për pronarët e parkimeve të mbyllura dhe bodrumeve.Në taksimin për ndërtesat, në metodologjinë e miratuar në vitin 2018 nga qeveria ku vlera e ndërtesës llogaritet bazuar mbi çmimet e referencës së apartamenteve, përfshiu për taksim edhe garazhet dhe bodrumet e mbyllura.Referuar metodologjisë për llogaritjen e taksës së ndërtesës, shkalla e taksës për garazhet dhe bodrumet në nivel kombëtar është 0,2% e vlerës së pasurisë së paluajtshme që taksohet.Ndërsa çmimi për metër katror sipërfaqe ndërtimi për parkim të mbuluar dhe bodrume është 70% e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve. Pra vlera e një garazhi të mbyllur apo bodrumi llogaritet me 70% e çmimit të çmimit të referencës së apartamenteve të banimit sipas zonave kadastrale të qyteteve.Monitor ka llogaritur detyrimin e ri për taksën e ndërtesës të një pronari garazhi të mbyllur apo bodrumi me sipërfaqe 50 m2 për 119 zonat e reja kadastrale në rrethe. Aktualisht rrethet janë të ndara secili qytet vetëm në 1 zonë kadastrale. Me çmimet e reja propozohen shtimi i disa zonave të reja. Çmimet e reja të referencës në rrethe të propozuara nga Ministria e Financave parashikohet të nisin zbatimin nga 1 janari 2026.Rritja e detyrimeve për pronarët e garazheve dhe bodrumeve në rrethe pritet të variojë nga 0.2% deri në 196%, në të njëjta vlera që pritet të ndryshojnë edhe çmimet e reja të referencës në rrethe.Konkretisht sipas llogaritjeve me më tepër detyrime do të ngarkohen pronarët e garazheve dhe bodrumeve të zonës kadastrale nr.13 në Durrës që në terren përkon me zonën afër portit. Në këtë zonë çmimet e referencës së apartamenteve nga 67,500 lekë për metër katror është propozuar të jetë 200,000 lekë për metër katror. Rritje 196%.Nëse një individ zotëron një garazh të mbyllur me sipërfaqe 50 m2 në këtë zonë nga 4,725 lekë në vit detyrim për taksën e ndërtesës që paguan, pas miratimit të çmimeve të reja të referencës do të ngarkohet me një detyrim prej 14,000 lekë në vit. Rritja në vlerë do të jetë 9,275 lekë më shumë sesa paguan aktualisht apo 196.3% më tepër.Rritje të lartë detyrimesh në Durrës pritet të ketë edhe për zonën kadastrale nr.6 që në terren përkon në bregdetin e Gjirit të Lalëzit. Nga 4,725 lekë në vit që paguan taksën për garazhin një individ aktualisht, me hyrjen në fuqi të çmimeve të referencës detyrimi do të rritet në vlerën e 5,075 lekëve. Detyrimi i ri për një pronar me garazh të mbyllur me sipërfaqe 50 m2 do të jetë 9,800 lekë në vit apo 107% më shumë sesa paguan aktualisht.Rritje të ndjeshme detyrimesh të taksës së ndërtesës për garazhet pritet të ketë edhe për zonat e reja kadastrale në Himarë. Përkatësisht në zonën nr.1 kadastrale çmimi i referencës rritet nga 58,000 lekë për metër katror që është aktualisht propozohet në vlerën e 140,000 lekë për metër katror.Detyrimi i taksës së ndërtesës për garazhin e mbyllur nga 4,060 lekë në vit që është aktualisht, do të arrijë në 9,800 lekë në vit. Rritja në vlerë llogaritet 5,740 lekë në vit apo 141.3% më shumë.Ndërsa në zonën nr.2 kadastrale në Himarë detyrimi i taksës për një pronar garazhi apo bodrumi nga 4,060 lekë në vit pritet të arrijë në 7,000 lekë në vit. Rritja në vlerë 2,940 lekë apo 72% më shumë.Shtimi i detyrimeve për taksën e ndërtesës si për apartamentet e banimit, njësitë tregtare, bodrumet e garazhet e mbyllura ndodhi edhe në Tiranë, pas vendimit të miratuar në fund të muajit korrik të vitit 2023, për rritjen e çmimeve të referencës mbi të cilët llogaritet vlera e pasurisë së paluajtshme për taksën e ndërtesës. Çmimet e referencës kishin mbetur të pandryshuara që nga viti 2016.Me ndryshimet që hynë në fuqi në korrik 2023, u rritën çmimet në 32 zonat kadastrale të kryeqytetit dhe në 5 njësitë administrative të Tiranës. Ndërsa në atë periudhë në rrethe çmimet e referencës mbetën të pandryshuara.Në Tirana çmimet e referencës së apartamenteve u rritën nga 5 deri në 76%.Zona me çmimet më të lartë të referencës vijon të mbetet ajo e ish Bllokut që përkon me zonën kadastrale 5/1. Me çmimet e referencës të 2016-ës çmimi fiskal i kësaj zone ishte 190,000 lekë për metër katror. Me ndryshimet e fundit çmimi arrin në 228,400 (rritet 38,400 për metër katror apo 20%).Rritje të lartë pati edhe në zonat kadastrale 8/2 (Medreseja, Farmacia nr.10, Tregu Industrial). Në vlerë çmimi referencë është rritur 56,700 lekë/m2. Në zonën kadastrale 10/1 (PTT, Telekomi, ish-Lidhja e Shkrimtarëve) çmimi u rrit 47,800 lekë për metër katror./ D.AzoKy është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.

-

Referencat rrisin detyrimet ndaj taksave, tarifa e ndërtesës dhe infrastrukturës më e shtrenjtë përgjatë bregdetit

Si pasojë e rritjes së çmimeve të referencës në disa zona edhe mbi 200%, pronarët do të duhet të paguajnë më shumë detyrime ndaj taksës së ndërtesës së banimit.

Bazuar në shkallën e taksës në rang vendi, detyrimi arrin sa 0.05% e vlerës së apartamentit.

Të gjithë individët të cilët kanë prona përgjatë bregdetit në zonat ku dhe çmimet e referencës do të jenë më të larta sipas projektligjin e ri të depozituar, do tu shtrenjtohet taksa e ndërtesës.

Me një vlerë prej 0.05% aktualisht, pushteti vendor ka arkëtuar më shumë të ardhura nga taksa e ndërtesës në gjysmën e parë të vitit. Të dhënat zyrtare të Ministrisë së Financave, tregojnë se 61 bashkitë në vend kanë mbledhur afro 4.7 miliardë lekë apo 47 milionë euro, shifra më e lartë e dekadës së fundit.

Me referencat e reja detyrimi që duhet të paguhet është edhe më i lartë.

“Automatikisht kur rritet referenca rritet dhe përqindja. Sepse 0.05% për 1 milionë lekë të vjetra është një lloj takse dhe për 2 milionë ndryshon. Psh marrim zonën 13 në Durrës që mori një çmim të pakuptueshëm”, tha Erjon Alimema, ekspert i pasurive të paluajtshme

Por nga ndryshimet e çmimeve të referencës ndikohet edhe taksa e infrastrukturës.

“Nëse një ndërtues aplikonte për një leje ndërtimi për 1 mijë metra dhe referenca në atë zonë ka qenë 50 mijë lekë e tani ka vajtur në 100 mijë lekë nëse për taksën e parë do paguante 400 mijë euro do paguajë 800 mijë euro se ndryshon çmimi referencës dhe llogaria për taksën e infrastrukturës bëhet çmim reference bashkë me volum ndërtim”, u shpreh Alimema.

Qeveria parashikon që të mbledhë afro 20 milionë euro shtesë nga taksa e pasurisë në vitin 2025. Ndërsa taksa e infrastrukturës që ndryshon nga njëra bashki në tjetrën teksa përsëri do të gjenerojë më shumë të ardhura.

Zbatimi i referencave të reja fillon nga 1 janari 2026, njëkohësisht edhe detyrimi ndaj kësaj takse ndërtese do të ndryshojë .

Por kjo taksë teksa aktualisht qëndron në 0.05%, një projektligj është i depozituar në kuvend i cili pritet të diskutohet në komisionet parlamentare për një vlerë më të ulët të saj dhe një ndryshim taksash për shtëpitë e dyta apo të treta. -

Referencat rrisin detyrimet ndaj taksave, taksa e ndërtesës dhe infrastrukturës më e shtrenjtë përgjatë bregdetit

Si pasojë e rritjes së çmimeve të referencës në disa zona edhe mbi 200%, pronarët do të duhet të paguajnë më shumë detyrime ndaj taksës së ndërtesës së banimit.

Bazuar në shkallën e taksës në rang vendi, detyrimi arrin sa 0.05% e vlerës së apartamentit.

Të gjithë individët të cilët kanë prona përgjatë bregdetit në zonat ku dhe çmimet e referencës do të jenë më të larta sipas projektligjin e ri të depozituar, do tu shtrenjtohet taksa e ndërtesës.

Me një vlerë prej 0.05% aktualisht, pushteti vendor ka arkëtuar më shumë të ardhura nga taksa e ndërtesës në gjysmën e parë të vitit. Të dhënat zyrtare të Ministrisë së Financave, tregojnë se 61 bashkitë në vend kanë mbledhur afro 4.7 miliardë lekë apo 47 milionë euro, shifra më e lartë e dekadës së fundit.

Me referencat e reja detyrimi që duhet të paguhet është edhe më i lartë.

“Automatikisht kur rritet referenca rritet dhe përqindja. Sepse 0.05% për 1 milionë lekë të vjetra është një lloj takse dhe për 2 milionë ndryshon. Psh marrim zonën 13 në Durrës që mori një çmim të pakuptueshëm”, tha Erjon Alimema, ekspert i pasurive të paluajtshme

Por nga ndryshimet e çmimeve të referencës ndikohet edhe taksa e infrastrukturës.

“Nëse një ndërtues aplikonte për një leje ndërtimi për 1 mijë metra dhe referenca në atë zonë ka qenë 50 mijë lekë e tani ka vajtur në 100 mijë lekë nëse për taksën e parë do paguante 400 mijë euro do paguajë 800 mijë euro se ndryshon çmimi referencës dhe llogaria për taksën e infrastrukturës bëhet çmim reference bashkë me volum ndërtim”, u shpreh Alimema.

Qeveria parashikon që të mbledhë afro 20 milionë euro shtesë nga taksa e pasurisë në vitin 2025. Ndërsa taksa e infrastrukturës që ndryshon nga njëra bashki në tjetrën teksa përsëri do të gjenerojë më shumë të ardhura.

Zbatimi i referencave të reja fillon nga 1 janari 2026, njëkohësisht edhe detyrimi ndaj kësaj takse ndërtese do të ndryshojë .

Por kjo taksë teksa aktualisht qëndron në 0.05%, një projektligj është i depozituar në kuvend i cili pritet të diskutohet në komisionet parlamentare për një vlerë më të ulët të saj dhe një ndryshim taksash për shtëpitë e dyta apo të treta.

Top Channel

-

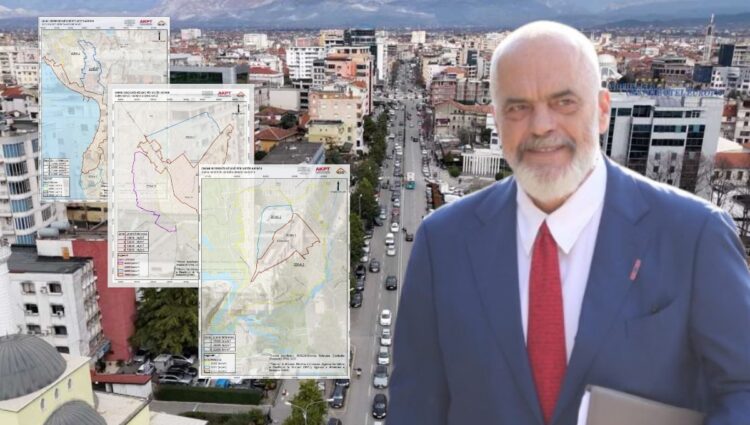

Më të larta në Korçë e Kamëz, zbardhen taksat e reja të ndërtesve për 119 zonat kadastrale në rrethe

Pavarësisht rritjes së çmimeve të referencës për shitblerjen e apartamenteve të propozuara nga Ministria e Financave, qytetarët e bashkive të Fushë-Arrëzit, Bajram Currit, Vaut të Dejës e më tutje e Çorovodës, Kuçovës apo Klosit do të vijojnë të paguajnë më pak detyrim për taksën e ndërtesës së banimit sesa qytetet e tjera.

Me më tepër detyrime do të ngarkohen banorët e qyteteve turistike, përshirë Durrësin dhe zonat përreth tij, të Himarës, Radhimës dhe Lungomares në Vlorë, Konispolit dhe të Sarandës. Teksa detyrim më të lartë për zonat urbane pritet të ketë për banorët e qytetit të Korçës, zonës së Kamzës, e ndjekur nga qytete si Fieri dhe Shkodra.

“Monitor” zbardh llogaritjet se sa do të rritet detyrimi për taksës e ndërtesës së banimit për 119 zonat kadastrale në 12 qarqet e vendit, pas ndryshimeve të propozuara për rritjen e çmimeve të referencave.

Bazuar në metodologjinë e llogaritjes së taksës së ndërtesës, rezulton se në rang vendi, detyrimet për familjarët në rrethe do të rriten në të njëjta nivele me referencat.

Pra nga 0,2% që do të jetë rritja më e ulët e detyrimit për familjet në Pogradec, deri në 224% që do të jetë niveli më i lartë i rritjes së detyrimit, për banorët që do të banojnë në ishullin e Sazanit.

Deri tani ishulli i Sazanit, nuk ka qenë i banueshëm. Ky i fundit përfshihet për herë të parë si zonë kadastrale në hartën e metodologjisë për llogaritjen e taksës së ndërtesës, pas prezantimit për zhvillimin e projektit rezidencial nga kompania Affonity Partners e sipërmarrësit Jared Kushmer, dhëndri i Presidentit Donald Trump.

Nga llogaritjet se rezulton se rritja e detyrimeve për taksën e banesës, për familjet në rrethe do të jetë në të njëjtën nivele me rritjen e çmimeve të referencës.

Pasi baza e llogaritjes së vlerës së apartamentit janë çmimet e referencës. Ndërsa shkalla e taksës në rang vendi është sa 0,05% e vlerës së apartamentit. Bashkitë kanë drejtë që me vendime të Këshillit Bashkiak, të rrisin apo të ulin shkallën e taksës deri 30%.

Edhe për 32 zonat kadastrale të Tiranës detyrimet e familjeve për taksën e ndërtesës u rritën nga 5 deri 76%, në njëjtat nivele që u rritën çmimet e referencës në muajin korrik 2023.

Për Tiranën rritja e detyrimit të ri të taksës së ndërtesës nisi të paguhet prej muajit gusht 2023.

Ndërsa për referencat e reja qeveria përcakton në projektvendim se do të nisë zbatimi nga 1 janari 2026. Për rrjedhojë në rrethe edhe efektet për llogaritjen e detyrimit të ri të taksës së ndërtesës do të nisin nga 1 janari 2026.

Shembujt sa rriten detyrimet për qytetet Durrës, Vlorë, Sarandë, Elbasan, Pogradecit etj.

Një qytetar që disponon një shtëpi banimi me sipërfaqe 90 m2 në qytetin e Durrësit, pavarësisht zonës në të cilën vendndodhet ndërtesa, aktualisht paguan një detyrim vjetor prej 3,038 lekë apo 253 lekë në muaj për taksën e ndërtesës.

Për llogaritjen e detyrimit së pari përcaktohet vlera e apartamentit sipas çmimeve referencë të miratuar nga qeveria.

Për qytetin e Durrësit çmimi i referencës është 67,500 lekë/m2. Vlera e apartamentit 90 m2 x 67,500 lekë/m2 = 6,075,000. Detyrimi i taksës sa 0,05% e vlerës së apartamentit: 0,05% x 6,075,000 = 3,038 lekë.

Por me çmimet e reja të referencës që u propozuan nga qeveria Durrësi do të ndahet në 13 zona kadastrale. Nëse një qytetar i Durrësit banon pranë zonës së Portit, ku është përcaktuar si zona kadastrale nr.13 dhe propozohet çmimi reference prej 200 mijë lekë/m2 ai do të paguajë për taksën e ndërtesës 9,000 lekë në vit apo 750 lekë në muaj. Pra këtij qytetari detyrimi për taksën do t’i rritet 196% sa rritet edhe referenca.

Mbështetur në të njëjtën llogaritje të metodologjisë një qytetar në Vlorë që disponon një apartament me sipërfaqe 90 m2 pavarësisht vendndodhjes sot paguan për taksën e ndërtesës detyrimin me vlerë 2,781 lekë në vit apo 232 lekë në muaj.

Në projektvendim Vlora është propozuar të ndahet në 7 zona kadastrale (brenda Vlorës më vetë janë përfshirë Radhima, Orikumi dhe Sazani).

Nëse ai disponon një apartament në zonën nr. 1 kadastrale që në terren përkon me zonën e Lungomares do të paguajë detyrimin vjetor për taksën në vlerën e 4,410 lekëve në vit apo 367 lekë në muaj. Rritja e detyrimit do të jetë 59%. Për këtë zonë është propozuar çmimi referencë prej 98,000 lekë/m2.

Në Sarandë pavarësisht vendndodhjes, një qytetar për një apartament banimi me sipërfaqe 90 m2 aktualisht paguan një detyrim vjetor prej 2,520 lekë apo prej 210 lekë në muaj.

Por me referencat e reja Saranda ndahet në 5 zona kadastrale, dhe për një apartament me lokacion afër detit që është zona kadastrale nr.1 dhe propozohet çmimi referencë prej 100 mijë lekë/m2 nga 56 mijë lekë/m2 që është aktualisht, detyrimi për taksën do të jetë 4,500 lekë në vit apo 375 lekë në muaj. Rritja 79%.

Për një familje në Elbasan detyrimi për taksën do të rritet nga 5 deri në 19%. Nga 2,264 lekë në vit që paguhet për zonën nr.1 që përkon në terren rruga “Rinia”, rruga “Janaq Kinica”, “Zaranika” detyrimi i ri do të jetë 2,700 lekë në vit dhe për zonën nr.3, që përfshin rrugën “Abdulla Bej Tirana” detyrimi i ri do të jetë 2,385 lekë në vit.

Për familjet që banojnë në zonën nr.2 të Elbasanit, që përfshin rrugët “Vasil Llapushi”, “Thoma Kalefi”, “Nos Josifi” deri te “Shkumbini” nuk do të ndryhsojë detyrimi vjetor prej 2,264 lekë për taksën e ndërtesës, pasi nuk ndryshon vlera e çmimit të referencës.

Vlera e referencës së mëparshme për qytetin e Elbasanit ishte 50,300 lekë/m2. Propozohen vlera të reja përkatësisht 60 mijë lekë/m2 për zonën nr.1 dhe 53 mijë lekë për zonën nr.3.

Banesat e banimit për familjet e qytetit të Pogradecit do të ndahen në dy zona kadastrale. Aktualisht të gjitha familjet në këtë qytet paguajnë 2,246 lekë në vit për taksën e ndërtesës apo 187 lekë në muaj.

Por ata banorë që disponojnë p.sh. një apartament me sipërfaqe 90 m2 pranë zonës së 1 Majit apo stadiumit “Gjergji Kyçyku” që është përcaktuar si zonë kadastrale nr. 1 do të paguajnë 2,700 lekë në vit detyrim për taksën apo 225 lekë në muaj. Rritja do të jetë 20%.

Shembujt sa do të ndryshojë detyrimi për bashkitë Kukës, Fushë Arrëz etj.

Familjet në Fushë-Arrëz edhe pas ndryshimeve të propozuara për referencat do të vijojnë të paguajnë detyrimin më të ulët për taksën e ndërtesës në rang vendi.

P.sh nëse një banor në këtë zonë disponon një banesë me sipërfaqe 90 m2 aktualisht paguan 338 lekë në vit apo 28 lekë në muaj. Me referencën e re, detyrimi vjetor për taksën do të jetë 473 lekë në vit apo 40 lekë në muaj. Rritja 40%.

Një familje në Kukës aktualisht paguan një detyrim vjetor prej 2,430 lekë në vit apo 202 lekë në muaj. Me rritjen e referencës 7% edhe detyrimi për taksën do t’i rritet në të njëjta nivele. Do të paguhet 2,610 lekë në vit apo 217 lekë në muaj.

Ashtu si edhe në Tiranë edhe për familjet që jetojnë në rrethe detyrimin për taksën e ndërtesës paguhet nëpërmjet faturave të ujit të pijshëm.

Për apartamentet e ndërtuara para viteve ’90, por që janë privatizuar nga familjet shqiptare në vitin ’92 sipas legjislacionit të miratuar për privatizimin e banesave, për rastet kur ndaj kësaj pronë nuk është kryer asnjë transaksion shitblerje, detyrimi për taksën llogaritet sa 70% e vlerës së apartamentit./Monitor